28 MARZO 2022

LE CONSEGUENZE ECONOMICHE PER L’ITALIA DELLA GUERRA IN UCRAINA

Redazione Consilia

Secondo le ultime previsioni pubblicate dalla Banca Centrale Europea, l’impatto della guerra sulla crescita in Eurozona sarà quasi sicuramente elevato.

In particolare, sebbene sia scongiurato il rischio di recessione, secondo gli analisti di S&P nel 2022 la crescita del Pil italiano sarà del 3,1%. Per quanto riguarda il biennio successivo, la previsione di crescita aggiornata del pil italiano migliorerà passando a +2,1% nel 2023 e +1,5% nel 2024.

L’agenzia di rating ha tagliato le sue previsioni di crescita anche per l’Eurozona: a fronte di una stima iniziale del +4,4%, la crescita del PIL per l’area euro è stata aggiornata al 3,3%.

Dopo lo shock economico causato dal diffondersi della pandemia, le prospettive sulla ripresa economica, nell’area euro tornano a diventare estremamente incerte e soggette, in particolare, all’evoluzione della guerra russa in Ucraina.

Secondo le ultime previsioni pubblicate dall’Agenzia di Rating S&P Global Ratings, l’impatto della guerra sulla crescita in Eurozona sarà significativo in particolare per l’anno in corso.

Nel complesso, ci si attende che il tasso di incremento del PIL (espresso in termini reali) si attesti pari al 3,1% nel 2022, al 2,1% nel 2023 e all’1,5% nel 2024. Rispetto alle proiezioni dello scorso novembre 2021, le prospettive per la crescita sono state riviste al ribasso di 1,6 punti percentuali per il 2022 principalmente a causa dei prezzi dell’energia in forte aumento, del clima di sfiducia sulla domanda interna, del netto deterioramento delle prospettive dell’economia russa e del conseguente indebolimento dell’interscambio con l’area euro.

Anche l’inflazione complessiva, misurata sull’indice armonizzato dei prezzi al consumo (IAPC) al netto dei beni energetici e alimentari, è stata oggetto di una considerevole revisione verso l’alto. Secondo gli esperti della BCE, l’inflazione rimarrà elevata nel 2022, raggiungendo il 2,6%, di riflesso alla più vigorosa dinamica dei prezzi dei servizi, all’impatto indiretto dell’aumento delle quotazioni dell’energia e agli effetti al rialzo esercitati dalle perduranti strozzature dal lato dell’offerta. Con l’attenuarsi di tali pressioni, il tasso di inflazione scenderebbe all’1,8% nel 2023 e poi salirebbe all’1,9% nel 2024.

Ma nell’ambito di tale scenario, quali conseguenze economiche possono intravedersi per il nostro Paese?

Il protrarsi delle riduzioni nelle forniture di gas russo ha innescato, dunque, un significativo aumento dei costi dell’energia con conseguenze indirette anche in altri settori industriali.

Nel comparto industriale e manifatturiero, a soffrire sono soprattutto le aziende ad alta intensità energetica, come quelle del settore chimico e petrolchimico, quello della lavorazione dei minerali non metalliferi o quelli per la produzione di legno e carta. Settori a bassa intensità energetica ma che contribuiscono significativamente alla formazione del PIL, come i mezzi di trasporto e l’edilizia, potrebbero risultare comunque colpiti dall’aumento dei prezzi dei loro input.

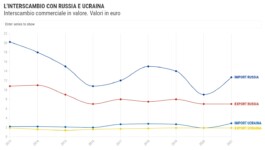

Secondo i dati diffusi dal Il Sole 24 Ore basati sulle fonti ISTAT e istituto Tagliacarne, nel 2021 l’export italiano in Russia è stato pari a 7 miliardi di euro, in calo rispetto ai 10,8 miliardi di euro del 2013. L’export del nostro Paese verso l’Ucraina nel 2021 è stato, invece, pari a 1,9 miliardi di euro, stabile rispetto al 2013.

Con riferimento all’import, i dati mostrano come nel 2021 le importazioni italiane dalla Russia hanno avuto un valore pari a 12,7 miliardi di euro, in significativo calo rispetto al dato del 2013 (20,2 miliardi di euro); quelle dall’Ucraina hanno invece avuto un valore pari a 2,9 miliardi di euro, in lieve crescita rispetto ai 2,2 miliardi di euro del 2013.

L’Italia esporta in Russia principalmente macchinari, abbigliamento, apparecchi elettronici e prodotti chimico-farmaceutici. Importa, invece, soprattutto prodotti minerari, petroliferi, metallurgici e agroalimentari.

In proposito, secondo i dati diffusi da Coldiretti, lo scorso anno, l’Italia ha acquistato dall’Ucraina poco più di un milione di tonnellate di grano tenero (il 20% delle importazioni). Con ogni probabilità, ciò determinerà per il futuro un incremento del prezzo delle farine, del pane e dei biscotti, oltre che di talune tipologie di paste di semola.

L’interscambio commerciale tra l’Italia e i due Paesi (Russia e Ucraina) vale dunque oltre 20 miliardi di euro all’anno.

Secondo uno studio condotto da Credit Suisse sulla base dei dati diffusi dalla BRI (Banca dei Regolamenti Internazionali), risalenti al mese di giugno 2021, sono proprio le banche italiane, insieme a quelle francesi, e poi le austriache, a essere tra le più esposte verso la Russia.

Per gli istituti italiani e francesi l’esposizione ammonta a oltre 30 miliardi di dollari, per quelli austriaci l’esposizione si aggira sui 22-23 miliardi di dollari.

Riguardo ai singoli istituti l’analisi evidenzia come l’esposizione più elevata sia quella dell’austriaca Raiffeisen Bank International con una quota di ricavi del 20% realizzata in Russia e con un ammontare di prestiti di 10,5 miliardi, considerando anche l’Ucraina.

La banca austriaca precede Societè Generale, che ha una quota di ricavi in Russia del 4% con 8,7 miliardi di prestiti.

La terza banca per esposizione è Unicredit, presente in Russia dal 2005 dopo la fusione con Hvb che aveva nel paese una propria controllata. La banca ha attualmente circa 2 milioni clienti retail e circa 30.000 corporate, con una rete di 72 sportelli che erogano circa 8 miliardi di euro di prestiti.

Nel 2021 la banca del Gruppo con sede in Russia ha realizzato circa 180 milioni di euro di utili in bilancio, una piccola parte rispetto ai 3,9 miliardi totali; pesa per circa il 3% del margine di interesse e per il 3% del capitale allocato.

Molto intensa anche l’attività in Russia di Intesa Sanpaolo, che gestisce più della metà delle operazioni commerciali con l’Italia, realizza la maggior parte delle operazioni di investimenti italiani in Russia e russi in Italia, ed è un importante investitore e partner in molti progetti russi, nazionali e internazionali. Banca Intesa Russia conta su 28 filiali e 976 dipendenti, con asset per circa 1 miliardo di euro.

BACK TO TOP

HEADQUARTER

Legal office: Via Garofalo, 4

20133, Milano (MI)

Office: Corso Europa, 13

20122, Milano (MI)

info@consiliabm.com

SOCIAL MEDIA

P.IVA 04406860967 - All rights reserved

HEADQUARTER

Legal office: Via Garofalo, 4

20133, Milano (MI)

Office: Corso Europa, 13

20122, Milano (MI)

info@consiliabm.com

SOCIAL MEDIA